Does Chase bank allow online gambling? Wait for the ban to expire.

Even better? Convertible shoulder bags transform into hands-free crossbody bags with ease. Is there anything more classic than a women's shoulder bag? From the structured Whitney to the relaxed Downtown Astor and Mercer, there's truly something for everyone in our assortment of designer shoulder bags for women.

best bets for thursday night football

That's a break even, and you could confidently take a bite out of the +1500, knowing that you are making a bet that the house has no edge on you. Example: -120 for $600 to win $500 on the fave; $1000 to win $1250 on the dog at +125.

图片来源@视觉中国

文 | 海豚投研

文 | 海豚投研

自马云定调阿里 “回归淘宝、回归用户、回归互联网” 后,“回过头来” 的阿里还有机会吗?从这个季度来看,这两年来一直煎熬磨底的阿里,似乎终于熬出了一点点曙光。

阿里这次再次大调财报口径,导致趋势上看得不是那么清晰,但关键趋势还是比较明显:淘天看似不错,实际主要是基数和预期低,而其他业务独立核算之后,由于本身并没淘天那么严重的竞争格局,反而收入弹性表现比较大。

按照六大集团来给大家捋一下关键点:

1)淘天:作为灵魂支撑,淘天客户管理收入同比市场原本预期是在 4-5%,之后调到了 7-8%,实际 10%,达到了 797 亿;对应调整后利润增长 9%,比收入稍低一点点,全部妥妥的超预期。

但走出预期差来看,这组数背后仍然是激烈的竞争:CMR 增长 10%,GMV 增速估计也就 5% 上下(因去年同期退单多,有 GMV,没收入)。

且如无竞争加剧,CMR 增速回归本应对应更高利润增速,而利润增速实际只有 9%,这也与剔股权激励后比较高的整体销售费用增速(同比 10%)相互印证。

但无论如何,这个数基本昭示这拐点了,隐含着淘天熬出底部了,毕竟最为关键的日活增速转正了,后面 CMR 增长也许无法做到 10%,但基于 618 客单价和订单量同时转正来说,做到正增长应该没啥问题。

如果说淘天这个大 “1” 支柱只是底部改善,但还未反转的话,那剩下几个 “5” 不吃大锅饭之后,似乎都有干劲了:

1)最璀璨:蒋凡的国际业务。零售部分同比爆拉了 60%,整体订单增速同比 25%,蒋凡到任后力推的全托管模式的速卖通 Choice 帮了大忙,运营提效,变现率提高也是一大原因,另外国际业务中有很多是本地货币计价,人民币贬值也拉升了业务增速。

而最主要的是,收入增长的同时,国际业务还在减亏:踢了股权激励因素、含摊销的经营利润(Adjusted EBITA)只亏了 4.2 亿,亏损率只有 2%,去年同期还是 9%。

2)最牛后进生:泛娱乐。最次最大的边际变化要属泛娱乐了。不仅阿里影业、大麦网等修复明显,应该是优酷也 “回魂了”,所以收入同比大增之外,利润率竟然转正到了 1%,算是破天荒了!

3)挺不错:菜鸟与本地生活。由于泛娱乐进步是在太猛,这两个其实表现也不错的只能排在第三了。

a. 菜鸟主要依附国际业务,其次依附淘天中的自营业务,直营增速 21%;国际业务订单增速 25%,菜鸟做到了 34%,只能说明菜鸟在外部客户拓展上做得也不错。

b. 本地生活同比增速做到了 30%,当然这里面有一部分原因去年基数太低了,但收入同比和利润率同时修复表现也算不错。

4)底部徘徊似见光:阿里云,相比上季度 3% 的负增长,这个季度 4% 的正增长还算不错,比市场预期得稍微好了一些,但显然是仍旧没有回到正轨上,目前阿里云引入战略 “股东”,打开远期业务向上空间,可能比当前的业务开拓更重要。

5)其余所有:各有千秋,总体一般。其他业务中无论是高鑫、盒马,还是阿里健康或者银泰,多以线下自营为主,去年疫情异常高增,今年二季度回落明显。

而且,上面这五大集团,除了收入上表现,最重要的是降本增效之下,利润修复的故事还在继续,尤其是泛娱乐大跨步利润修复。

不能吃大锅饭的阿里小动物们,目前绝大多数表现出的收入和利润弹性都高于灵魂支柱——淘天业务。

![]()

海豚君整体观点:

作为 1+6+N 战略落地到财务口径的第一份业绩报表,总算是给自己找回了一些自信。而阿里从目前估值上来看,即使是 100 元/股的阿里也不过是淘天集团 + 集团净现金的估值;阿里云和蚂蚁基本都不在考虑之内。

而低估之下,阿里能做的还有很多 1)阿里云上市前会把股票派发给阿里股东,作为一个基本全控股资产,阿里云估值基本定位在 600-800 亿美金;2)蚂蚁估值海豚君估算基本在 900 亿美金,对应阿里持股应该是 300 多亿美金。当 IPO 推进时,这两个业务就对应着阿里大约 35% 的向上弹性。

尤其是这些业务一个一个都重新上市的时候,再叠加阿里云出表后,淘天很有可能去操作的提高回购来回馈股东,阿里目前是个明显向上机会更大,而向下风险较小的机会时期。

当然走过资产分拆和回购的价值再发现阶段后,阿里长线真正走出一个长线向上型资产,还是要看在核心腹地淘天集团能够扭转战局、不再节节败退,而这个海豚君仍持保守态度,只能说边走边看。

毕竟,阿里在歧路上走了太久太远,虽然所幸回头,但回头需要决心、需要时间、更需要拼劲。

以下是详细分析:

阿里又双叒调整财报口径了!

继上个季度拆了 1+6+N 之后,阿里从这个季度开始又开始调整财报口径,而且这次调整特别大,整体思路对齐 1+6+N 的分拆思路:

1)淘天集团:淘宝、天猫、天猫超市 + 进口直营;国内批发;

2)国际集团:基本对应之前的速卖通、Lazada 等国际零售和阿里国际站业务

3)本地生活集团:饿了么和高德

4)菜鸟集团:与原来一样,只是现在收入计法把阿里集团内其他业务当做客户,产生的收入计入到了菜鸟公司收入中;

5)智能云集团:阿里云 + 钉钉;现在的收入计法把阿里集团内其他业务用阿里云的也计入了;

6)泛娱乐集团:优酷和阿里影业;

7)其余所有:高鑫、盒马、阿里健康、银泰(这三个原来在国内自营新零售中);灵犀互动、UC 和夸克(原泛娱乐业务中),飞猪(原本地生活业务中)。这部分主要都是以毛销额计收入。

![]()

淘宝天猫(至少)看到了黎明前的曙光

首先,核心中核心的国内零售客户管理收入(CMR)为 797 亿元,同比增速略超 10%,在先前连续四个季度同比下滑后,总算转正。虽然因去年二季度因疫情影响导致基数极低,市场已充分预期本次 CMR 增速会同比转正,但相比市场普遍预计 7%-8% 的增速,实际表现还是小超了预期。

不过参考二季度,国内实物零售额整体增速达 14%。而根据第三方数据,618 期间货架电商同比增速仅略超 5%,依旧显著低于直播电商约 28% 的增速。可以推测出本季内阿里 GMV 的增速大概率仍只有个位数,换言之,淘宝天猫仍在跑输大盘,份额在继续流失。

![]()

![]()

并且本季度极低基数的利好并不能持续,市场因此也普遍预期后续 CMR 增速大概率会再度下滑。因此概括地说,淘宝天猫本季在增长端的表现主要是低基数下的略超预期,淘天实际的竞争格局和增长中枢的拐点大概率尚未正式到来。

但从前端流量和用户数来看,根据 Quest Mobile 淘宝 App 的日活用户自 2023 年初以来一直在持续增长,公司口径下,淘天集团本季度内日活用户同比增长了 6.5%。可以看出,随着以用户流量为先的战略方向和 “天天低价”、“百亿补贴”、“夜淘宝”、“逛逛短视频” 等多项举措的实施,阿里的用户流量和粘性确实正在回归,明确打响了反击拼多多和抖音流量侵蚀的第一步。值得关注后续各平台对用户流量的争夺情况。

![]()

自营零售:“累赘” 资产全部剥离,只留优质平台资产

在本次公司架构和财报口径调整后,原先在阿里 “新零售” 战略下收购或培养起的盒马、银泰百货、高鑫零售等一众重资产的线下零售业务被全部踢出了淘天集团下的自营零售板块,仅保留了天猫超市、天猫国际等线上自营业务。

由于口径的重大变更,我们暂无法回溯对比历史数据。单看本季数据,由于增长驱动主要来源于消费电子,海豚君估计可能是更多标品通电产品加入了自营类目,这对京东可能也会有一定负面影响。

四、 蒋凡接手、独立运营后国际零售 “爆炸” 增长

除了 CMR 久违且小超预期的正增长,国际零售业务惊人的增长是本季阿里财报的另一主要亮点。且国际业务的口径调整不大,仍可参考对比历史数据。

本季包括 Lazada、Aliexpress、Trendyol 等海外零售业务实现了惊人的超 60% 的增速,远超市场普遍预期 30%-40% 的增长。虽然国际批发业务基本零增长,但加总后,国际电商板块仍实现了 41% 的增长和 221 亿的收入。

据公司披露,国际电商业务本季整体的单量增速在 25% 左右,明显低于收入增长。结合我们同时覆盖的 SEA 和 Amazon 等公司的表现,海豚君认为由于海外电商近期普遍面临着行业增速放缓、和盈利压力巨大的环境,海外电商公司普遍采取了接连上调变现率的措施。因此,阿里旗下的国际电商业务大概率也跟随提高了变现水平,同时又不会伤害自身的竞争格局。

另外值得注意,阿里近期也上线了类似 Temu 的全托管且主要极致性价比的 AliExpress Choice 业务,考虑到 Temu 增长势头非常强劲,且海外因通胀问题对低价商品的偏好大概率也有所提升,Choice 业务后续的增长也值得期待。

目标上市,菜鸟记入集团内部收入

作为集团内第二顺位要独立上市的业务,菜鸟物流的收入口径开始包括集团内部和外部客户两个部分。具体来看,菜鸟本季收入近 232 亿元,同比增长约 34%,明显好于上季度 15% 的增长。虽然负责跨境运输的菜鸟板块会受益于海外零售的增长已在市场预期之内,但因为国际零售实际增速大超预期,菜鸟的表现也比预期更好。

除了海外跨境运输的强劲表现,随着菜鸟官方宣布下场进军 to C 的配送业务,且已接收并由有进一步增持申通股份 “借壳” 打入快递市场的可能,后续国内物流收入也有不小的增长空间。

低基数下,到店业务修复不错

去年二季度同样因特殊情况的影响,对更依赖线下履约的到店和到家业务有更大的冲击。且二季度以来在出行全面常态化的利好下,国内居民积压的出门玩乐需求显著反弹,因此阿里本地生活集团本金实现收入 144.5 亿,同比增长了 30%,也稍好于市场的预期。

需求修复,自身瘦身,阿里文娱也迎来了自己的春天?

本季度,同样因为电影院、演唱会等消费场景的修复,和积压的热门、优质作品和活动的上映,连先前最为边缘化的阿里文娱板块本季度都实现了 36% 的收入增长。同时此次改革后,阿里文员板块也仅保留了优酷、大麦网和阿里影业,其他前景不清晰的业务也被抛出了体外。瘦身之后已扭亏为盈,后续业务的发展和盈利也会更有迹可循。

阿里云还在坑里

和菜鸟板块类似,虽然阿里云内部业务并无重大的改变,但为了独立核算营收、利润,本季度开始阿里云在收入口径中也确认了来自集团内部的收入。具体来看,阿里云本季度实现收入 251 亿,同比增速仍仅有 4%,好于上季度-3% 的增长,但增长修复是所有子集团内最差的。也进一步凸现了阿里云引入外部股东,以强化政企业务的必要性。

最大亮点:所有 “小弟” 业务全面减亏 or 扭盈

而实际上阿里旗下各子板块(除阿里云外)营收增长不俗的修复,并非本次阿里财报最大的两点。真正的 thesis changer 是所有淘天之外所有业务全面的减亏或扭盈。具体来看:

1) 淘天集团本季调整后的摊销前经营利润(EBITA)实际同比只增长了 9%,反而低于营收 10% 的增长,可见淘宝天猫的利润率的确还是略微受到了补贴和竞争格局的影响。后续我们也会看到,本季营销支出的确有不小的增长。

2)但除了淘天之外,无论国际电商、菜鸟物流、本地生活、阿里云和阿里文娱全部呈现了经营利润率的明显改善。哪怕是没被任何子集团选中,从而被 “抛弃” 进 “All Others” 分类的业务,以及集团层面 “unallocated” 的费用都同样减亏了。

由于时间紧张,海豚君就不一一复苏财报中已披露的各细分板块具体的利润情况。

![]()

为何海豚君认为其他 “小弟” 业务的减亏是关键性的利好?因为先前市场对阿里的估值中,长期只考虑了赚钱的淘天业务的价值,而一直拒绝给予其他业务估值。海豚君认为原因就在于,对于长期亏损的业务,市场愿意不对亏损做惩罚性估值,直接按淘天的利润估值已属 “仁至义尽”。

既要市场忽略亏损、不倒扣淘天的利润,同时还要市场给亏损业务额外的增量估值,在当前的市场环境下实属有些无理要求。

而随着其他子集团逐渐有自身的稳定盈利,就会给予市场合理的动机和可明确参考基准来给予其他板块估值。从而即便在淘天业务的竞争格局未必有显著改善的情况下,也能带来一定的估值向上弹性。

全面减亏、增利从何而来?

那么全面减亏的源头是什么?首先,各子集团独立经营自付盈亏后,为了 “活下去” 各子集团的管理层和员工必然会更好的调动起积极性,且也有了更灵活自主展开业务的权利。这是经营效率和利润全面改善的根本原因。

而从财务数据角度来看,本季度阿里 non-gaap 口径下的毛利率达 39%,较去年同期只是小幅提升了 1pct。可见利润的提升主要来源于控费和剔除非优质资产。

![]()

在费用上,由于公司大幅下调了对蚂蚁集团的估值,导致先前发放给员工的股权激励一次性回冲了约 68 亿元,从而 Gaap 口径下的费用被明显低估。因此我们主要看 non-gaap 口径下的数据,可见

1)销售与市场费用依旧同比增长了 10%,达到了 272 亿,甚至超出市场 GAAP 口径下预期的 266 亿。可见在各种补贴、引流的举措下,公司的营销投入的确在增长,从而拖累了淘天集团的利润。

2)而大范围裁员后,研发成本则是同比减少了约 4.5%,与之对应可能因为裁员补贴的原因,本季度的管理费用也增长了约 14.5%。不过若的确是裁员的影响,后续管理费用大概率会迅速下降。

![]()

![]()

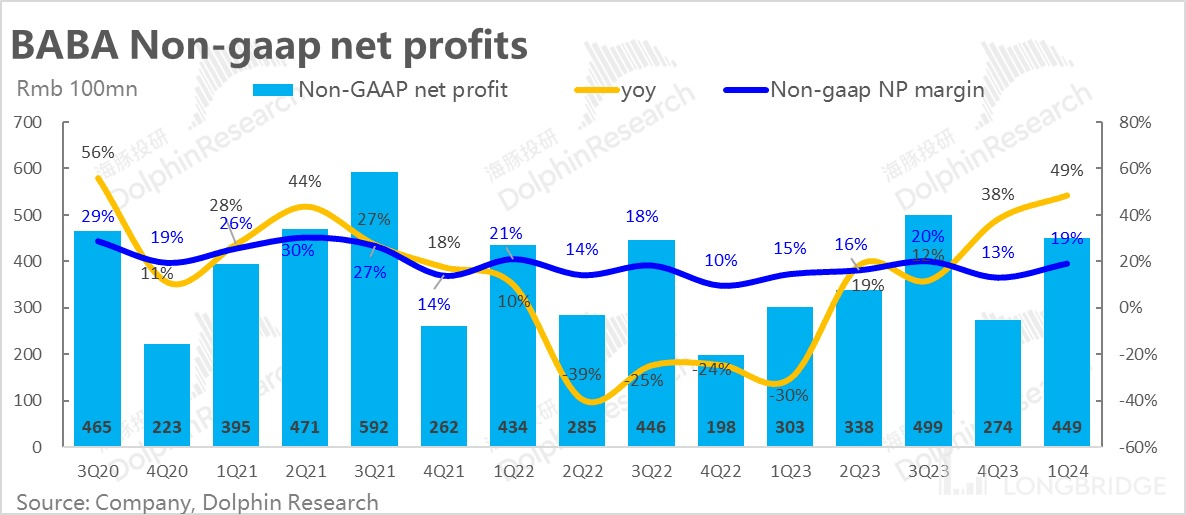

因此,公司本季度整体的 non-gaap 净利润率相比去年同期提升幅度约 4pct,相比上季度 3pct 的改善幅度也并没有非常明显的提升。(主要还是因为比重最高的淘天板块利润率是下降的,导致其他板块的改善在集团整体层面并不显著。)

![]()

best online casinos that payout

free slot games online for fun

fantasy sports betting

发布于:北京市

声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。